“Estudiamos series estadísticas para ver cuál es el coeficiente que mejor mantiene la relación cuota-ingreso. En un país que tiene prácticamente nulo el acceso al crédito, en los primeros años va a tener que existir un componente de subsidio por parte del Estado al capital o a la tasa”, expresó Kerr.

Las claves de los nuevos créditos hipotecarios

El Banco Central habilitó un mecanismo de depósitos y préstamos en una unidad que se actualizará por inflación

¿Qué es lo que se anunció?

El Banco Central creó una unidad de medida llamada Unidad de Vivienda (UVI) y le otorgó un valor inicial equivalente a la milésima parte de lo que cuesta construir un metro cuadrado, según un índice promedio de varias ciudades del país. Así, y a medida que los bancos adhieran a este sistema, habrá depósitos bancarios a plazo fijo y créditos (en principio hipotecarios, aunque podría extenderse a préstamos para otros fines) que estarán nominados en esas UVIs.

¿Cuánto vale la UVI?

Al 31 de marzo, 14,053 pesos. Pero lo importante es cómo se ajusta, porque -al estar el préstamo nominado en UVIs- de eso dependerá cuánto valdrán las cuotas para ir cancelando el crédito. Y esta actualización se hará con el Coeficiente de Actualización de Referencia (CER) que, a su vez, refleja lo que pasa con el índice de precios.

¿Cuál es la ventaja del sistema?

Según muestran los ejemplos aportados por el BCRA, este método permitirá que las cuotas iniciales de un crédito sean significativamente más bajas que las de una operación convencional. ¿Por qué? Lo que explican los funcionarios es que hoy, al buscar cubrirse los bancos por la licuación que habrá debido a la inflación, esas cuotas iniciales son de un valor tan elevado que constituyen una barrera para que muchos puedan acceder y para que, quienes sí lo logran, obtengan el monto que necesitan. Como la cuota es un cierto porcentaje del ingreso, éstos deben ser demasiado altos para calificar. La comunicación 5945 emitida el viernes por el BCRA dice que los bancos deberán prestar «especial atención» al vínculo entre esas variables (cuota e ingreso).

¿Cómo se ve esto en ejemplos?

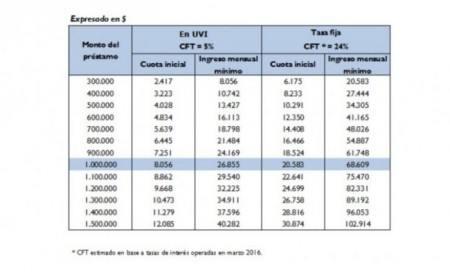

Para acceder a $ 300.000 y pagar mensualmente una cifra que represente el 30% de los recursos que llegan al hogar, hoy se necesitaría, en un crédito con una tasa de 24% anual, un ingreso de al menos $ 20.583, y la cuota inicial resultaría de $ 6175, según un ejemplo aportado por la autoridad monetaria. Con el nuevo esquema, al mantenerse a través del tiempo el valor real que tiene la cuota, la inicial sería de $ 2417 y el mínimo ingreso requerido, de $ 8056. Otro dato que exponen en el BCRA es que, con ese ingreso de poco más de $ 20.000 que en el sistema habitual se requiere para llegar a $ 300.000, se obtendrían $ 800.000 con el nuevo esquema.

¿Qué plazos y qué tasas de interés tendrán estos préstamos?

Esas y otras condiciones serán fijadas por cada banco. Según los planes que algunos ya le presentaron al Central, el plazo máximo será en general de 15 años (en algún caso se extenderá a 20) y la tasa de interés promediará el 5% (se moverá entre 4 y 7%).

¿Qué entidades los ofrecerán?

En principio, los bancos Ciudad, Provincia, Macro, Santander Río, Galicia e Hipotecario.

¿Cuándo estarán disponibles?

El Banco Macro anunció que, en su caso, ya desde mañana. En las otras entidades dijeron que en los próximos días, sin precisar la fecha.

¿Cuál será el fondeo?

Los bancos buscarán captar depósitos también nominados en UVIs que, por lo tanto, se irán actualizando por inflación. Esos plazos fijos no podrán ser por menos de 180 días.

¿Cuál es la relación con la evolución de los ingresos? ¿Qué pasa si los sueldos no se actualizan tanto como suben los precios?

El banco está obligado a ofrecer una prolongación del plazo del crédito (de hasta 25%) en caso de que la cuota aumente del tal forma que el importe a pagar supere en 10% lo que habría resultado de haberse seguido la evolución del Coeficiente de Evolución Salarial (CVS). Será importante ver en qué medida el ingreso guarda relación con ese índice en cada caso. Más allá de ese factor, hay un temor centrado en la incertidumbre por la inflación futura. Por eso, más allá de la decisión del presidente del Banco Central, Federico Sturzenegger, de lanzar ahora el sistema (basado en el que funciona desde hace décadas en Chile), no pocos creen que sólo ganaría impulso una vez que se cumplan ciertas condiciones: una inflación con tendencia a la baja, la explicitación de las metas de inflación que guiarán la estrategia del Banco Central para lograr esa tendencia, y la presentación del nuevo índice de precios por parte del Indec, organismo que aún debe recuperar su credibilidad. Hoy el CER se actualiza con los índices de San Luis o de la ciudad de Buenos Aires.

Claves a tener en cuenta

1.La inflación. Si bien los créditos serán más accesibles, el nivel de la cuota flucturá de acuerdo al aumento del costo de vida. Se trata de préstamos que ajustán según el CER, cuyos valores se publican diariamente en la página del BCRA.

2.Los bancos que ya comprometieron su participación . El Ciudad, Macro, Provincia, Hipotecario, Galicia y Santander Río.

3.Cuánto será el monto máximo de los préstamos. Dependerá de cada banco. Como aún no fueron lanzos los créditos, no ha sido especificado. Sin embargo, el Banco Provincia anticipó, para tener una referencia, que será de $ 1,5 millones, es decir, US$ 102.040 ( a la cotización de este mediodía).

4.El nivel de las cuotas. Con un ingreso equivalente a dos salarios promedio (de $15.000 por mes), se puede acceder a un crédito ajustable de un millón de pesos, a 15 años, equivalente a unos US$ 67.000, y pagar una cuota de poco más de $8.000 por mes. En las condiciones actuales, con una tasa de interés testigo de 24% anual, como costo financiero total, se estima que con dicho ingreso apenas podría acceder a un préstamo de hasta $ 400.000.

5. Quiénes podrán acceder. Si se tiene en cuenta que para acceder a un crédito ajustable por CER de US$ 67000 se debe abonar un cuota de 8 mil pesos por meses, el ingreso mensual comprobable necesario sería de aproximadamente $ 24.500 mil mensuales.

Para acceder a un crédito de $ 1 millón, por ejemplo, los ingresos mensuales comprobables deben ser de $ 26.855.